Rilis Cluster Baru, Java Residence Tawarkan Rumah Rp300 Jutaan untuk Keluarga Muda

Selasa, 26 November 2024 | 17:40 WIB

llustrasi. Foto: thetomorrowcompany.com

llustrasi. Foto: thetomorrowcompany.com

Lembaga konservasi lahan basah, Ecoton mencatat sedikitnya 330 ton limbah industri tiap hari masuk ke Sungai Surabaya. Belasan perusahaan yang berdiri di sepanjang sungai yang memanjang mulai Mojokerto hingga Surabaya itu, dinilai menjadi penyebab utama pencemaran yang saat ini terus terjadi di Sungai Surabaya. Tak hanya sungai, pencemaran udara akibat emisi gas buang dari perusahaan di kawasan Surabaya kini juga menjadikan langit Surabaya tak lagi biru, sebuah tanda jika pencemaran udara memasuki tahap yang membahayakan.

Berbagai upaya untuk mencegah pencemaran terus dilakukan, bahkan Otoritas Jasa Keuangan (OJK) pun kini mulai merancang sebuah porsi pembiayaan kredit yang ramah lingkungan. Bernama green financing, skema ini bertujuan untuk mengingatkan perusahaan sebagai penerima pembiayaan ikut menjaga lingkungan sekitar. Tanpa menjaga alam, OJK menyarankan kepada perbankan agar tidak membantu pembiayaan aktivitas perusahaan.

Aru Armando Ketua Komisi Pengawas Persaingan Usaha (KPPU) berharap skema baru ala OJK ini segera diterapkan sehingga pencemaran dan kerusakan yang ditimbulkan dari perusahaan tak ramah lingkungan bisa dihentikan.

“Sayangnya, dari catatan kita, sampai saat ini porsi pembiayaan kredit ke beberapa perusahaan untuk teknologi terbarukan masih sangat kecil, bahkan porsinya tak lebih dari 1 persen,” kata Aru, ketika berbincang dengan suarasurabaya.net, Jumat (20/11/2015).

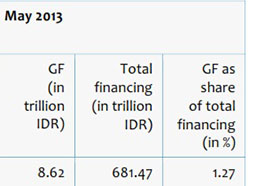

Data dari United Nations Environment Programme (UNEP), yang merupakan program lingkungan dari Perserikatan Bangsa-Bangsa (PBB), mencatat jika share green financing terhadap total pembiayaan dari 24 bank konvensional di Indonesia ternyata hanya mencapai 1,27 persen hingga bulan Mei tahun 2013.

Data dari United Nations Environment Programme (UNEP), yang merupakan program lingkungan dari Perserikatan Bangsa-Bangsa (PBB), mencatat jika share green financing terhadap total pembiayaan dari 24 bank konvensional di Indonesia ternyata hanya mencapai 1,27 persen hingga bulan Mei tahun 2013.

Angka ini tentu cukup minim jika dibandingkan dengan negara-negara lainnya. Di Inggris misalnya, pada tahun 2010 sudah dikenalkan konsep Green Investment Bank yang dikhususkan bagi investasi di bidang Green Infrastructure Projects. Dalam skema itu, pemerintahan Inggris mengucurkan dana hingga 3 miliar poundsterling untuk mendorong Green Economy melalui Green Investment Bank tersebut.

Herman Halim, Ketua Perhimpunan Bank Umum Nasional (Perbanas) Daerah Jawa Timur mengatakan, Indonesia harus mencontoh keberhasilan negara-negara di Eropa yang mampu menerapkan Green Financing sebagai project industri yang ramah lingkungan.

Sampai saat ini, memang belum ada peraturan atau syarat khusus tentang dampak lingkungan dari perbankan terhadap perusahaan yang ingin melakukan pembiayaan.

“Kalau peraturan dari perbankan yang mempersoalkan dampak polusi dari sebuah perusahaan misalnya, itu memang belum ada. Jadi memang belum menjadi suatu keharusan. Saya berharap, suatu saat akan ada sanksi bagi perusahaan yang punya dampak buruk terhadap lingkungan,” katanya.

Herman mengatakan, untuk mewujudkan green financing di Indonesia, maka membutuhkan sinergitas dari berbagai stakeholder. Kalau benar-benar diterapkan di Indonesia, langkah yang harus dilakukan minimal harus memberikan reward terhadap pelaku usaha yang peduli terhadap lingkungan. Reward misalnya bisa dilakukan dengan cara memberikan insentif dari perbankan untuk mendorong industri yang benar-benar berwawasan lingkungan.

Perusahaan berwawasan lingkungan, menurut Winyoto Ketua Asosiasi Persepatuan Indonesia (Aprisindo) Jawa Timur sebenarnya juga bisa mudah dipantau dari bagaimana mereka mengatur tempat pembuangan limbah.

“Harus tahu kemana limbah itu dibuang, salurannya nanti kemana, berbahaya atau tidak. Selain itu bisa dilihat dari penggunaan bahan-bahan kimianya, berbahaya atau tidak. Selama ini pemerintah daerah yang punya datanya. Tapi kalau bank masih tidak tahu itu. Karena sampai saat ini bank tidak berurusan dengan amdal (analisis dampak lingkungan) sebuah perusahaan,” kata Winyoto.

Karenanya, Winyoto mengusulkan perusahaan-perusahaan yang bisa mendapatkan bantuan kredit dengan skema green financing haruslah perusahaan yang sejak awal memiliki wawasan lingkungan. Misalnya, sejauh mana perusahaan itu melakukan daur ulang bahan bakunya. Dengan berbagai persyaratan ini, diharapkan perusahaan yang ingin mengajukan pembiayaan harus memperbaiki dulu perusahaannya menuju ke perusahaan yang berwasasan lingkungan.

Mencari Pola Green GDP yang Ideal

Wisnu Wibowo Ekonom Universitas Airlangga Surabaya mengatakan, persoalan perekonomian bukan satu-satunya ukuran pembangunan ekonomi di suatu negara. Output produk ekonomi yang ramah lingkungan juga menjadi persoalan serius yang harus dihadapi industri perbankan. Karenanya, OJK dituntut segera menciptakan skema pembiayaan yang berkonsep ramah lingkungan.

“Untuk menciptakan Green GDP (Gross Domestic Product), lembaga pemerintahan seperti OJK harus memberikan insentif melalui perbankan terhadap perusahaan yang mau melakukan proses produksi yang ramah lingkungan,” kata Wisnu.

Insentif, bisa diberikan bagi perusahaan yang mempunyai bukti dokumen yang bisa menunjukkan kepada pihak pemberi dana (perbankan) bahwa proses produksi usahanya sudah berorientasi pada perlindungan terhadap lingkungan.

“Ketika dokumen itu sudah diverifikasi oleh perbankan, maka perusahaan itu bisa memperoleh insentif lebih, dalam bentuk misalnya kemudahan untuk mengakses kredit. Ataupun mendapatkan suku bunga kredit yang lebih rendah,” ujar dia.

Wisnu menganalogikan pola ini dengan regulasi pengurangan beban pajak bagi perusahaan yang mau lebih cepat dalam membayar pajak dibandingkan tenggat waktu seharusnya. Jika pola ini diterapkan, maka Indonesia secara berangsur-angsur akan menghasilkan GDP dari aktivitas ekonomi yang ramah lingkungan.

Namun Wisnu juga mengatakan bahwa pola ini tidak serta merta bisa menghentikan perusahaan tak ramah lingkungan untuk mendapatkan skema pembiayaan dari perbankan. “Ada equality, bahwa di pasar keuangan itu elemennya adalah permintaan dan penawaran. Bank menawarkan dana, kemudian ada permintaan dari perusahaan untuk melakukan aktivitas investasi dan seterusnya. Kalau mereka setuju

dengan suku bunga tertentu, ya bank tidak bisa melarang perusahaan untuk memperoleh kredit,” ujarnya.

Yang bisa dilakukan, hanyalah melakukan berbagai inovasi pembiayaan dengan cara memberikan insentif khusus bagi calon nasabah atau debitur yang bisa memberikan dokumen proses produksi yang berorientasi lingkungan.

Peran Perbankan dalam Mensubstitusi Energi Fosil Menjadi Energi Terbarukan

Menurut Wisnu, selain memberikan insentif, perbankan juga harus didorong untuk lebih banyak melakukan pembiayaan bagi perusahaan yang terfokus pada energi terbarukan. Selama ini, proses inovasi energi terbarukan membutuhkan biaya investasi yang cukup tinggi, sementara pembiayaan dari perbankan masih cukup rendah.

“Kalau mahal itu mempengaruhi profitabilitas, sementara bank berkepentingan bahwa dana yang disalurkan untuk kredit itu memiliki peluang yang besar untuk kembali. Pembiayaan terhadap energi terbarukan memang masih berisiko dibanding energi fosil,” kata Wisnu.

Kalau OJK serius untuk mendorong energi terbarukan, maka skema pembiayaan ala Usaha Mikro, Kecil, dan Menengah (UMKM) juga harus dilakukan. Artinya, perbankan harus lebih banyak memberikan kemudahan serta insentif khusus bagi perusahaan di bidang energi terbarukan.

Insentif harus diberikan baik itu dari sisi fiskal maupun moneter by regulation sehingga bisa memaksa perbankan bersedia membiayai sektor-sektor yang berkaitan dengan penggunaan atau penemuan sumber energi terbarukan. Pemerintah juga perlu membuat harga energi fosil yang tidak terbarukan itu semakin tinggi sehingga ada proses substitusi dari energi fosil menuju energi terbarukan.

“Biarkan saja harga energi fosil itu meningkat. Kalau insentif pemerintah terhadap energi terbarukan itu berjalan dengan baik, maka harga energi terbarukan otomatis menjadi lebih rendah daripada energi fosil. Minimal sama lah. Kalau harga energi terbarukan masih tinggi ya sama saja,” katanya.

Selain itu, pemerintah melalui OJK, juga harus menggandeng perusahaan-perusahaan yang berhubungan langsung dengan energi terbarukan ini. Jika energi terbarukan sudah berjalan dengan baik, maka giliran perusahaan yang menggunakan energi terbarukan juga harus mendapatkan insentif serupa.

Wianda Pusponegoro, Vice President for Corporate Communication PT. Pertamina (Persero) mengatakan, penggunaan energi terbarukan di Indonesia hingga kini memang masih sangat minim. Padahal, sebenarnya cadangan energi terbarukan Indonesia cukup potensial. Micro hydro misalnya, saat ini Indonesia memiliki cadangan hingga 450 mega watt, begitu juga Biomass yang cadangannya mencapai 50 giga watt, energi angin 3-6 meter perdetik, serta energi nuklir sebesar 3 giga watt.

“Cadangan geothermal di Indonesia itu nomor tiga terbesar di dunia. Namun sampai sekarang hanya digunakan sebanyak lima persen saja,” kata Wianda. Jika energi terbarukan mendapatkan kemudahan pembiayaan, serta perbankan bisa selektif dalam memberikan pembiayaan bagi perusahaan yang tak ramah lingkungan, maka konsep green financing dipastikan juga akan turut menjaga lingkungan agar tak semakin rusak. “Dan ini saya kira peran nyata dari perbankan untuk turut menjaga lingkungan,” ujar Wianda. (dop/fik)

Teks Foto:

– Data Green Financing di Indonesia

Foto: United Nations Environment Programme (UNEP)

NOW ON AIR SSFM 100

NOW ON AIR SSFM 100